Activos

Universidad de Panamá

Extension de Panama Este

Contabilidad General

Los Activos

Facilitador:

Luis Aguilar

Pertenece a:

Génesis Pereira de Ramos

8-915-2024

Introducción

Activos

Extension de Panama Este

Contabilidad General

Los Activos

Facilitador:

Luis Aguilar

Pertenece a:

Génesis Pereira de Ramos

8-915-2024

Introducción

La Contabilidad es la disciplina que se encarga de determinar, medir y cuantificar los factores de riqueza de las empresas, con el fin de servir para la toma decisiones y control, presentando la información, previamente registrada, de manera sistémica y útil para las empresas.

En la contabilidad existen muchísimos términos, los cuales es de gran importancia conocerlos para poder llevar a cabo un registro contable. Entre esos términos se encuentran los siguientes:

Efectos por cobrar

Cuentas por cobrar

Inventarios de mercancías

Activos

Pasivos

Capital

Es por esta razón que en el siguiente trabajo analizare todo lo concerniente a los Activos para tener mayor conocimiento sobre el.

Activos

¿Qué es un activo?

Un activo son bienes o derechos que la empresa posee.

Un activo es un bien que la empresa posee y que puede convertirse en dinero u otros medios líquidos equivalentes.

Clasificación de los activos

Los activos que una empresa posee se clasifican dependiendo de su liquidez, es decir, la facilidad con la que ese activo puede convertirse en dinero. Por ello se dividen en:

- Activo fijo. Son los activos utilizados en el negocio y no adquiridos con fines de venta, como maquinarias y bienes inmuebles

- Activo circulante. Son activos que se esperan que sean utilizados en un periodo inferior al año, como las existencias.

Las cuentas de activos, tanto circulantes como fijos, se incluyen en el balance de situación.

Activo = Pasivo + Capital

Importancia

Es el conjunto de bienes económicos, derechos a cobrar que posee un comerciante o una empresa y aquellas erogaciones que serán aprovechadas en ejercicios futuros.

El Marco Conceptual para la Información Financiera del IASB (Junta de Normas Internacionales de Contabilidad), emitido el 1 de enero de 2012, establece la siguiente definición:

«Un activo es un recurso controlado por la entidad como resultado de sucesos pasados,del que la entidad espera obtener, en el futuro, beneficios económicos».

En las registraciones o registros contables cuando se produce una variación de un elemento de activo, ésta puede ser de dos tipos:

· Aumento del activo, se carga o debita anotándose en el debe o

· Disminución del activo se abona o acredita, esto es, se realiza una anotación en el haber.

Su saldo al finalizar el ejercicio contable es siempre deudor o cero.

Ejemplos

- Caja

- Valores a depositar

- Rodados

- Marcas Registradas

- Mercaderías

- Deudores por Venta

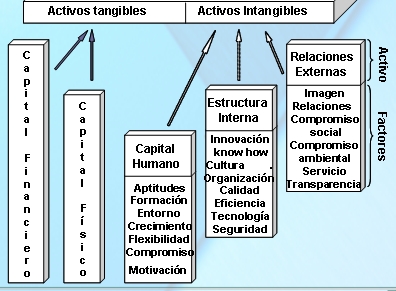

Tipos de Activos

- · Activo corriente: Bienes y derechos adquiridos con intención de que permanezcan menos de un año; como es el caso de las existencias.

- · Activo no corriente o Activo fijo: Bienes y derechos adquiridos con intención de que permanezcan en la empresa durante más de un año, que no se han adquirido con fines de venta; como maquinarias y bienes inmuebles.

- · Activo financiero: Un activo financiero es el mismo activo intangible materializado en un título o simplemente en una anotación contable, por el que el comprador del título adquiere el derecho a recibir un ingreso futuro de parte del vendedor. Los activos financieros son emitidos por las unidades económicas de gasto y constituyen un medio de mantener riqueza para quienes los poseen y un pasivo para quienes lo generan.

- · Activo intangible: Un activo intangible es definido por su propio nombre, es decir no es tangible, no puede ser percibido físicamente. El activo intangible es, por tanto, de naturaleza inmaterial. Por ejemplo, el valor de una marca, que no puede ser medido de manera física. Se tiene en cuenta en la contabilidad porque posee la capacidad de generar beneficios económicos futuros que pueden ser controlados por la entidad económica.

- · Activo subyacente: Es un activo que, en los mercados de productos derivados, está sujeto a un contrato normalizado y es el objeto de intercambio. Es decir, es aquel activo sobre el que se efectúa la negociación de un activo derivado.

- · Activo funcional: se denomina de esta forma a la parte del activo que contribuye, de acuerdo a los fines y objetivos de una empresa, en la producción de bienes y servicios de ésta.

- · Activo diferido: Representan costos y gastos que no se cargan en el período en el cual se efectúa el desembolso sino que se pospone para cargarse en períodos futuros, los cuales se beneficiaran con los ingresos producidos por estos desembolsos; aplicando el principio contable de la asociación de ingresos y gastos. Son gastos que no ocurren de manera recurrente.

- · Activos a largo plazo: Son los activos tangibles con un promedio de vida superior a un año, que no está hecho para revender y que es usado en las operaciones de un negocio; estas pueden incluir planta y equipo, pero no inventario o cuentas por cobrar. Son aquellos que tienen una apariencia física, y puede ser tocado, tales como monedas, edificios, bienes inmuebles, vehículos, inventarios, equipos, y metales preciosos.

- · Activos a corto plazo

- · Activo dirigido

- · Activo in-funcional

NIIF y PCGA

Los principios de contabilidad generalmente aceptados o normas de información financiera (NIF) son un conjunto de reglas generales que sirven de guía contable para formular criterios referidos a la medición del patrimonio y a la información de los elementos patrimoniales y económicos de un ente.

Los PCGA constituyen parámetros para que la confección de los estados financieros sea sobre la base de métodos uniformes de técnica contable.

Se aprobaron durante la 7.ª Conferencia Interamericana de Contabilidad y la 7.ª Asamblea Nacional de Graduados en Ciencias Económicas, que se celebraron en la ciudad de Mar del Plata (Argentina) en 1965.

Los principios contables de la “partida doble” fueron establecidos en 1494 por fray Luca Pacioli (1445-1510).

Según las NIIF

Un activo es un recurso controlado por la entidad como resultado de sucesos pasados, del que la entidad espera obtener, en el futuro, beneficios económicos.

Activo biológico

Activo biológico

Un animal vivo o una planta.

OBJETIVO.

El objetivo es establecer el tratamiento contable y la consecuente presentación y revelación en los estados financieros para la actividad agrícola, lo cual es la administración de la transformación de activos biológicos (animales o plantas vivientes) para la producción agrícola o en activos biológicos adicionales.

Según las PCGA

Aumentos en los activos.

Los aumentos en los activos provenientes de:

· Intercambio en los cuales se adquieren activos.

· Inversiones de activos en la empresa, por parte de sus propietarios.

· Transferencia no recíproca de activos en una empresa, por personas ajenas a ellas.

· Transferencias de costos a diferentes categorías de activos en la producción.

· Aumentos ocasionales en el importe asignado a activos producidos.

· Los aumentos en los activos muy raras veces se suceden por acontecimientos ajenos a las transferencias.

· En los intercambios, los aumentos en activos pueden estar acompañados de disminuciones en otros activos, como por ejemplo una compra al contado; o el reconocimiento de ingresos como en el caso de una venta al contado. En la producción, los costos pueden ser transferidos de una cuenta de activo a otra sin que haya cambio en el total del activo.

Disminución en los activos.

Disminución en los activos proviene de:

· Intercambios en los cuales se dispone de los activos.

· Retiros de activos de la empresa, por parte de su propietario.

· Transferencias no recíprocas de activos de la empresa a personas diferentes de los dueños.

· Acontecimientos externos, a más de las transferencias, que reducen el precio de mercado o la utilización de los activos.

· Transferencias o distribuciones de costos a diferentes categorías de activos o gastos de producción.

Casos fortuitos.

Las disminuciones de activos, cuando se trata de intercambios, pueden estar acompañados por aumentos en otros activos, tal es el caso por ejemplo de una compra o una venta al contado o a crédito; puede deberse también a disminuciones de los pasivos, por ejemplo en el caso de la cancelación de una deuda, o también por aumento en los gastos, este caso sería si el activo adquirido es consumido casi inmediatamente o si los beneficios futuros de un gasto no pueden ser determinados y por consiguiente es cargado de inmediato a los gastos.

La venta de productos resulta en una disminución del inventario y en un aumento de los gastos.

https://www.youtube.com/watch?v=0FK0t1i_ksM

Conclusión

Al finalizar este trabajo se llego a la conclusión que También comprendí que los activos fijos se clasifican en tangibles e intangibles, los tangibles son aquellos que podemos observar y palpar con nuestros sentidos; y los intangibles son aquellos que no podemos palpar ni observar, pero que son de gran importancia para toda empresa, entre este se encuentran: la patente y las marcar, entre otros.

https://www.youtube.com/watch?v=0FK0t1i_ksM

Comentarios

Publicar un comentario